AIが債権回収の優先度を判定|法律事務所の業務を最大90%削減

支援企業

- さまざまな法律問題を取り扱う法律事務所様。

- 複数の部門のうちの1つ、「債権回収部門」では、賃貸管理会社様、学習サービス事業者様、BNPLサービスの運営事業者様など、幅広い業界より委託された未払い金の代行回収を行なっている。

支援業務

- BNPL(後払い決済)サービス運営事業者の債権回収業務を委託されている。 ※BNPL(Buy Now, Pay Later)サービス=「今すぐ買って、後で支払う」ことができるサービス。今すぐ全額を払うのが難しい場合に利用すると、代金を後払い、分割払いが可能。

- BNPLサービス利用後、支払いが滞っている顧客に対し、督促状、電話、SMS、Eメールなどの方法で支払いを促し回収する。

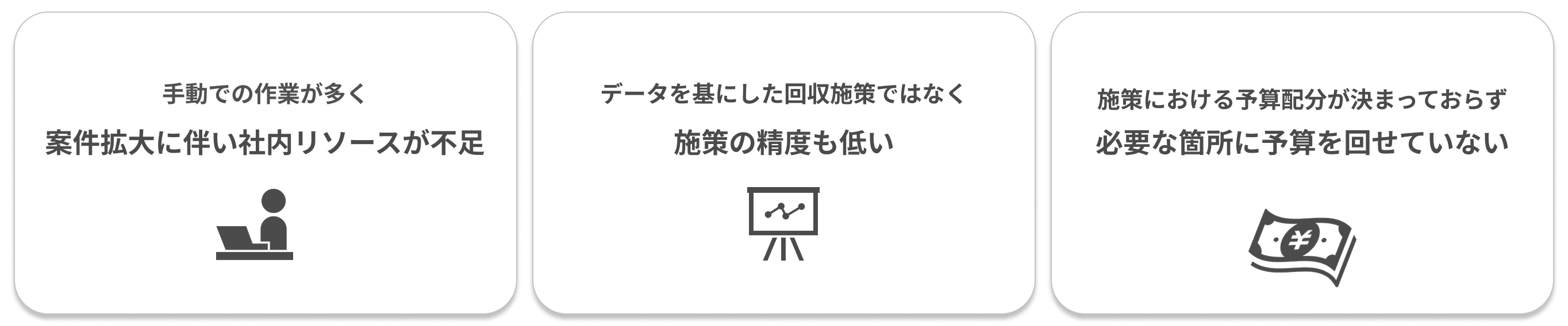

☑︎支援前の課題

- 債権回収業務は手作業が多く、案件拡大に伴い社内リソースが不足している

- 債権のデータをもとにした、回収施策が取れておらず、施策の精度も低い

- 各債権に対する施策における予算配分が決まっておらず、必要な箇所に予算を回せていない

☑︎支援内容:

- 過去データから債権回収率に関係する要因を分析し、回収しやすい債務者の特徴を特定

- 各債権のデータを数値化し、回収金額を予測

- 予測に基づき、回収期待値の高い債権に優先的に予算を割り当てし、効率的な債権回収に繋げる

- リアルタイムデータを自動で可視化するダッシュボードを構築し、施策PDCAを迅速化

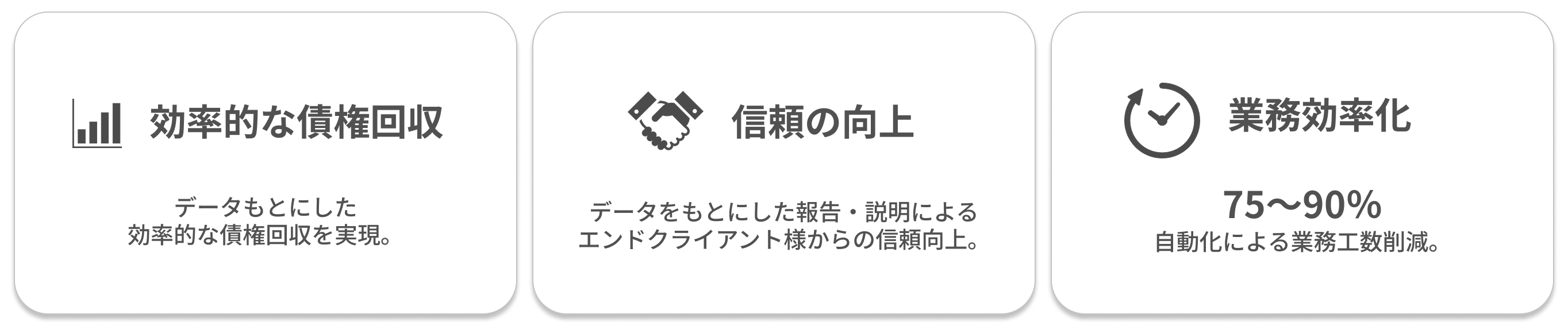

☑︎成果:

- データもとにした効率的な債権回収を実現

- データをもとにした報告・説明によるエンドクライアント様からの信頼向上

- 自動化による業務工数75~90%の削減

クライアント様の課題

今回ご支援させていただいたのは、多岐にわたる法的問題を取り扱っている法律事務所様です。 複数部門の内の1つ「債権回収部門」では、公共料金・家賃など幅広い債権回収サービスを提供されており、BNPLサービスの運営事業者様から債権の回収を委託されています。業務としては、エンドクライアントのお客様がお支払いをされていない場合に、督促状、架電、SMS、Emaiなどのアクションをしています。

ご依頼背景

- 属人的な対応となっており、案件拡大に伴い社内リソースが不足している

- 債権のデータをもとにした回収アクションが取れておらず、施策の精度も低い

回収作業には、債権ごとのデータ収集や可視化も含まれますが、手動で行われる作業が多く、案件が多くなるにつれて業務が回らなくなっていました。

また、各債権に対する、アクションにおいての予算の割り振りや回収施策の策定の方法が管理できておらず、担当者の肌感覚での対応となっていました。そのため、策定に時間がかかる上、各担当者や各案件ごとに費用がバラバラになっており、必要なところに予算を投入できていなかったり、逆に不要なところに予算を割いていたりといった状況でした。

このような状況を、データ・分析を用いて解決し、業務の効率化・債権回収率の最大化を弊社で支援させていただきました。

業務改善後の理想を以下に設定し、進めていきます。

理想状態

- データを元にした、債権回収アクションの選定ができる状態。

- データの集計・可視化が自動化できている状態。

- 回収期待値の高い債権者に対して、アクション予算を割り振り、費用対効果を合わせながら回収できる金額を最大化すること。

課題解決のプロセス

債権回収率に関係する要因を特定

回収率を上げるためには、「回収しやすい特徴」を特定し、その特徴を持つ債権にアプローチしていく必要があります。

そのため、まず月毎の過去債権データをもとに、回収率と相関関係が高い債務者の属性を抽出。回収率に影響を与えやすい、つまり回収率が高い属性を洗い出します。

- 過去の債務回数

- 返済方法(一括 or 定額で複数月)

- 金額帯

- 国籍

- 住所(都道府県・市区町村単位)

- 年齢

- 連絡が可能か(電話番号、住所、メールアドレスの有無)

この分析の結果、「過去の債務回数」の属性が回収率に比較的大きく影響を与えていることがわかりました。そのため、「過去の債務回数」が少ない人ほど回収がしやすい、ということになります。

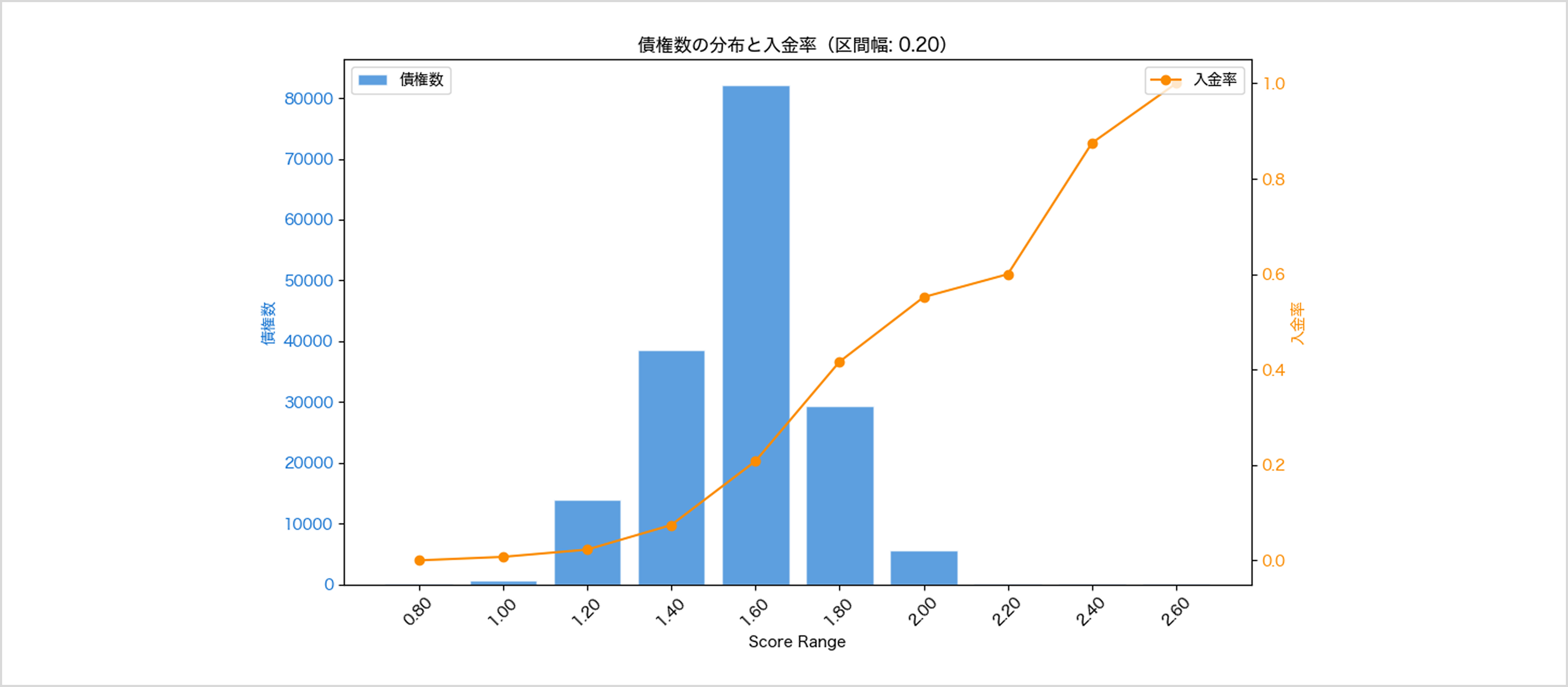

各債権のデータを数値化し、回収金額を予測

次に、過去の各債権の属性データごとに入金率を出し、その入金率をベースに各債権の評価基準(スコア)を決定。「スコアの高い債権=入金率が高い」としました。このスコアリングから、各債権がどのくらいの回収金額を見込めるのかを予測できるようになります。

各債権ごとに効率的な施策・予算を決定

予測に基づいて施策アクションを選択するため、回収期待値の高い層に多く予算を割り振ることができます。具体的には、スコアの高い債権を持っている方には、予算を多くとってアクションをかけていきます。

「回収期待値の低い層に対して予算を多く割いてしまう」という、いわゆるムダ撃ちを避け、効率的な回収、回収金額の最大化につなげることが可能となります。

ダッシュボード構築で、リアルタイムデータを自動で可視化

初月の回収率をKPI(重要指標)として、回収状況を可視化。リアルタイムのデータを見られることで、日々の状況を追いやすくなりました。また、施策の結果を常に確認することができるため、施策のPDCAを早く回すことが可能となりました。

実現できたこと

- エンドクライアント様からの信頼向上

- エンドクライアント様へ共有するレポートが自動生成を可能になり、業務効率化のみでなく、データに基づいた報告や説明が可能となりました。これにより、エンドクライアント様の安心・納得感を醸成でき、信頼性の向上につなげることができました。

- 業務自動化により、クライアントワーク業務工数75~90%の削減

- 債権リストをドライブフォルダに格納するだけで、データ可視化、データを元に回収期待値を算出し、期待値の高い層に対して予算を割り振り回収アクションの選定、先方レポート生成まで自動化を実現。大幅に業務工数の削減をすることができました。

施策アクション内容を改善し、より効果的な回収を目指す

回収率の最大化を目指す中で、実際のアクションを効果のあるものにする必要があります。そのため、今後の改善策としては、SMS、メールの文章内容を、過去データをもとに仮説を立てながら実際の運用を通してその効果を検証していきたいと考えています。

atarayo 代表取締役 加藤のコメント

債権回収だけではない。人の判断を支えるAIが、ビジネスのあらゆる領域で変革を加速する。

今回の支援事例では、これまで担当者の経験や勘に頼りがちだった債権回収業務において、データとAIを活用することで「判断の質とスピード」を飛躍的に向上させ、大幅な業務効率化を実現しました。しかし、私たちが提供する価値は、決して債権回収の領域に限定されるものではありません。

本質は、「人がより良い判断を下すための材料を、リアルタイムかつ省力的に整備し、判断以外の業務を可能な限り自動化する」という、極めて汎用性の高い仕組みそのものにあります。

実際、このアプローチは以下のような多岐にわたるビジネス領域でその効果を発揮し始めています。

- マーケティング領域

- 広告、CRM、LINEといった多様なチャネルから集まるデータを統合し、AIがそれぞれの施策の期待効果をスコアリングすることで、限られた予算を最も効果的な施策へと最適に配分する(予算アロケーション支援)ことを可能にします。

- EC / BtoC領域

- 顧客の購買履歴やサイト内での行動データに基づいてLTV(顧客生涯価値)を予測し、セグメント別に最適化されたレコメンド施策をAIが自動で生成。これにより、人的な介入を最小限に抑えながら、顧客一人ひとりに合わせた最適な接客体験を提供することが可能になります。

- BtoB営業・カスタマーサクセス領域

- 契約状況やサービス利用ログといったデータから顧客の離脱兆候を早期に検知し、AIが対応の優先度を提示。これにより、CS担当者は煩雑なデータ分析から解放され、顧客への最適な対応判断に集中できる環境が構築されます。

私たちが重視しているのは、単なるデータの「分析」や業務の「効率化」に留まりません。真の目的は、「意思決定プロセスそのものを変革する」ことにあります。

属人的な判断や個々のスキルに依存することなく、「再現性のある成果創出体制」を構築することで、私たちはクライアント企業が自らデータとAIを使いこなし、持続的な成長を実現していくための進化を支援してまいります。